大风热搜网

大风热搜网2025年银行年报季已近尾声,当大多数头部银行还在为息差下滑、营收承压而挣扎时,招商银行交出了一份看似不错的成绩单。但如果把镜头拉近,你会发现:这份“优秀”背后,藏着比其他银行更深的焦虑。

为什么说招行仍是“尖子生”?

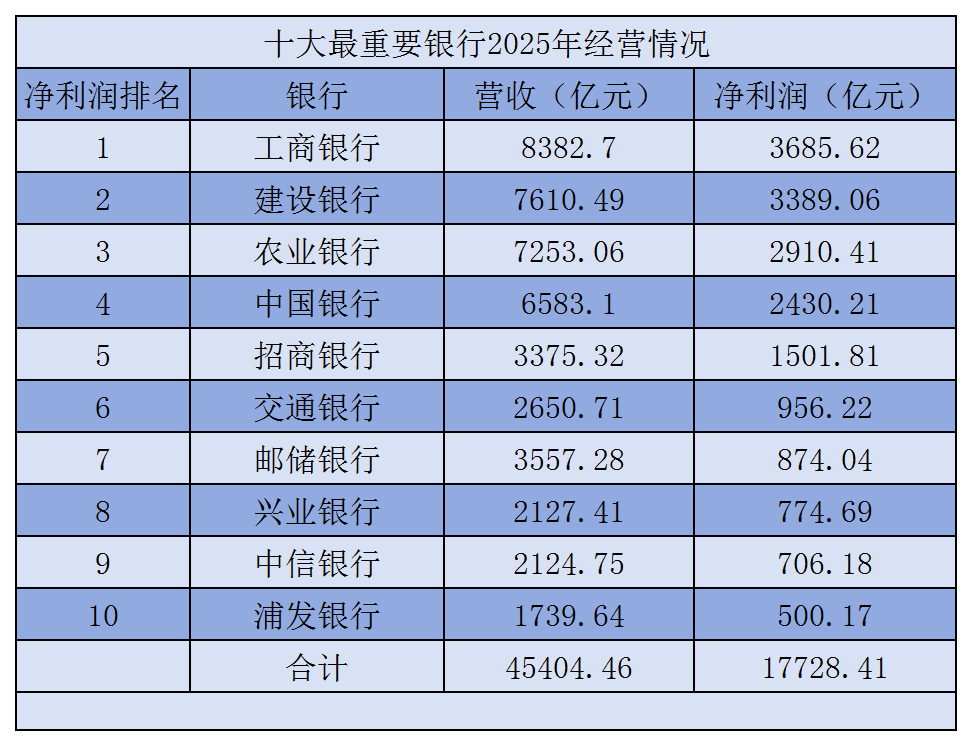

如果只看净利润增速,招行在2025年并不算特别亮眼。在六大行和头部股份行中,营收增速中位数仅为1.9%,净利增速中位数1.7%,大家都在同一条寒流里发抖。

但真正的高手,比的是“增长质量”。判断一家银行成色,关键看三本账:**息差账、风险账、非息账**。

1. 息差账:逆势转正

2025年,招行利息净收入同比增长2.04%,在头部银行中实属罕见。同期,兴业银行仅增长0.44%,中信银行更是负增长1.51%。更难得的是,招行是在“高息差”基础上实现的降幅收窄,含金量更高。这背后,是它对公和零售两端都没掉链子——对公贷款增长12.3%,零售贷款也稳住了2%的增幅,且对公资产更偏向制造业等实体领域,而非依赖地方融资平台,长期更可持续。

2. 风险账:稳中向好

在别人忙着掩盖坏账时,招行的不良率从0.95%降至0.94%,不良生成率也同步下降。相比之下,中信、兴业等同业的资产质量压力已在数据中露出苗头。招行最可贵的,是没有为了短期增长而透支资产健康。

3. 非息账:护城河依旧

虽然代理及佣金收入增速(4.39%)不如中信(5.37%)和兴业(7.45%),但招行的基数太大了——非息收入总额752亿元,几乎是后两者的两倍。在财富管理、信用卡、托管等零售强项上,它的护城河依然难以被撼动。

把这三本账合起来看,结论很清晰:**招行2025年的增长质量,在头部银行中属于第一梯队。**

为什么“优秀”反而成了负担?

问题恰恰出在这里。对其他银行来说,息差下行只是利润表难看一点;但对招行来说,这是商业模式的根基动摇。

过去几十年,招行能享受高于同业的估值,靠的是两个核心信仰:

– 更高的净息差

– 更强的零售优势

大行可以靠规模、靠投资收益、靠政策托底来对冲息差下滑,但招行不行。它的高ROE(净资产收益率)和高估值,本质上是市场对它“持续优秀”的溢价。一旦息差优势被压缩,市场就会开始怀疑:你的护城河还在吗?

更棘手的是,招行已经走到了一个两难的十字路口:

– 做对公?虽然能扩规模,但对公贷款收益率(2.81%)远低于同业,扩张只会进一步摊薄整体息差。

– 做零售?虽然收益率高,但消费贷、经营贷的风险正在抬头——2025年经营贷不良率已从0.79%跳升至1.22%,高收益与高风险开始并存。

换句话说,招行过去靠“零售+高息差”打出的“高ROE模型”,在低息差时代已经跑不通了。

未来的路:缺的不是业绩,是确定性

2025年的财报证明了招行依然是行业里最能打的“优等生”,但它也暴露了一个更深层的问题:**维持优秀的成本越来越高。**

– 负债端,它的活期存款占比已经很高,成本再降的空间有限;

– 资产端,对公扩张稀释收益,零售复苏又面临需求疲软;

– 战略上,管理层更替的预期升温,新掌门人能否接住“高难度动作”,还是未知数。

大多数银行只需要证明自己“不会更差”,但招行必须持续证明自己“为什么还能更好”。这就是“优等生困境”:你不是不够好,而是过去太好,导致现在稍微慢一点,都被看作是退步。

所以,招商银行2025年的财报真正告诉我们的,不是它已经走出危机,而是它正在用尽全力,在低息差时代的逆风中,守住那条正在变窄的“优秀”通道。

它依然领先,但每一步,都比过去更难。